您现在的位置:

您现在的位置:申报系统变了!税务局紧急通知!纳税申报不一样了,10月23日前完成!

1

预缴申报表变了!

上线“政策风险提示服务”新功能

2020年10月1日起,深圳、天津、大连、河北、四川等地“企业所得税季度申报税收政策风险提示服务系统”上线了。

这是对纳税人的重大利好,之前的“政策风险提示服务”只在汇算清缴环节才有,这个月扩大到预缴环节啦!为纳税人提供免费的政策风险提示服务、提高申报数据质量、降低纳税人税收风险。

五个提醒,请各位报税人员注意:

1、该服务并非强制,纳税人可根据自身经营情况,自愿选择风险提示服务,自行决定风险修正。

2、该服务不改变纳税人依法自行计算申报缴纳税额、享受法定权益、承担法律责任的权利和义务。

3、纳税人如果享受该服务,要提前1天报送季度财务报表。因为该系统需要调取纳税人当季度的财务报表进行比对校验。

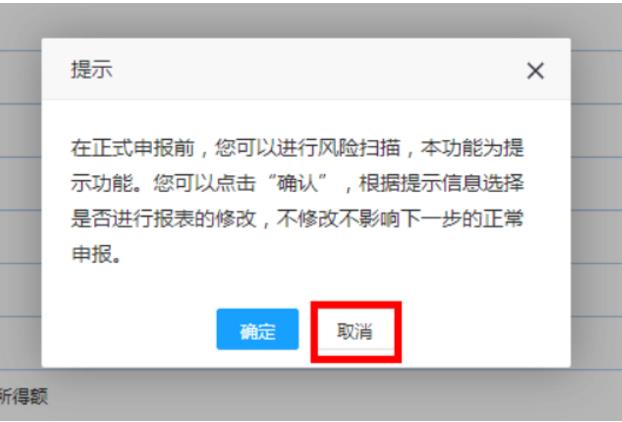

4、纳税人选择“风险扫描”后,系统即刻对咱们报送的申报表数据和信息进行风险扫描,在较短的时间内(一般不超过30秒),系统将风险提示信息反馈给咱们。纳税人可以根据提示信息选择是否进行报表的修改,不修改也不影响下一步的正常申报。

5、“税收政策风险提示服务系统”操作指南(以大连电子税务局操作步骤为例)

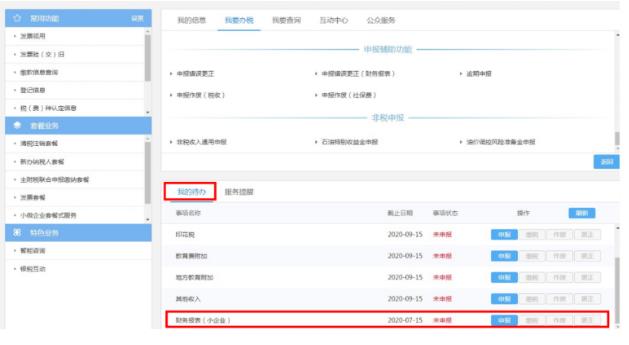

第一步:登录“电子税务局”-【我的待办】-【财务报表】或在搜索栏输入关键字“CW”进行模糊查询。

第二步:填报信息后进行申报,申报成功后进行企业所得税季度申报。

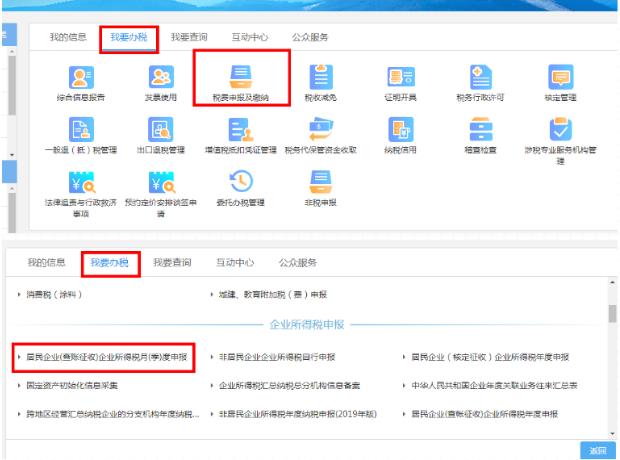

查账征收企业按照下列路径进入:【我要办税】-【税费申报及缴纳】-【企业所得税申报】-【居民企业(查账征收)企业所得税月(季)度申报】或在搜索栏输入关键字“QYSDS”进行模糊查询。

核定征收企业按照下列路径进入:【我要办税】-【税费申报及缴纳】-【企业所得税申报】-【居民企业(核定征收)企业所得税月(季)度申报】或在搜索栏输入关键字“QYSDS”进行模糊查询。

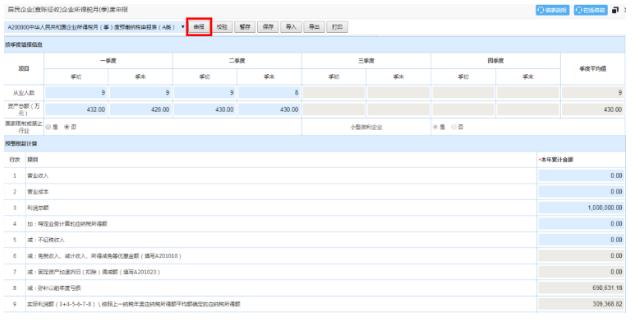

第三步:进入申报界面进行数据录入填报。申报中发现前期申报的“从业人数”、“资产总额”错误,可以在本季度进行修改,修改时会给提示信息,点击“确定”不影响申报。

第四步:填报完成点击“申报”按钮。

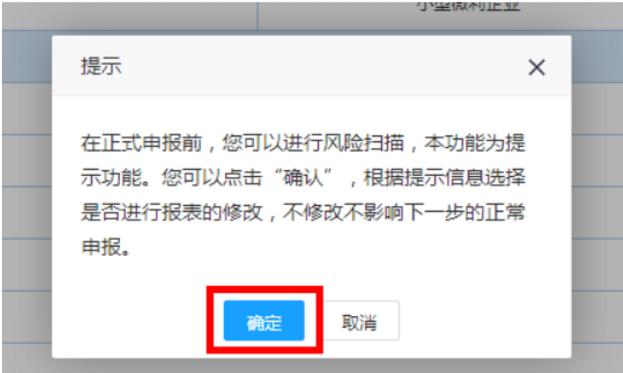

点击提示“确定”,进行风险扫描。

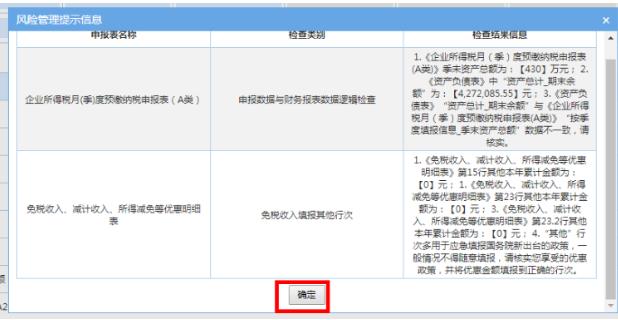

风险提示有问题如下图:

风险提示无问题如下图:

点击“确定”,进入下一步操作。

系统提示的风险信息,由您自行应对,自行确定是否调整,自行决定是否修改、补充数据或信息。即纳税人对系统反馈的风险提示信息,可以选择修改,也可以选择忽视,直接进入纳税申报程序。

直接点击“申报”按钮,进入扫描提示界面,选择“取消”,即可直接申报。

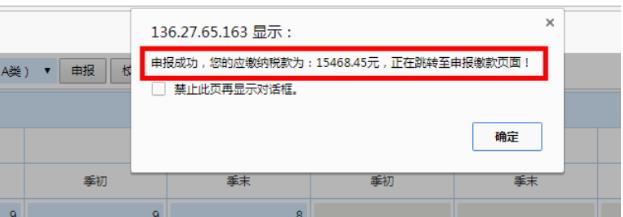

出现上图提示的相关信息,说明您已经申报成功!

2

纳税期限变了!

“五税合一”、“六税合一”

1、广州市税务局于9月30日发布了《关于实行税种综合申报的公告》

(1)自2020年10月1日起,调整部分税种纳税期限

①城镇土地使用税和房产税

城镇土地使用税和房产税实行按季申报缴纳,纳税人应当于季度终了之日起十五日内申报缴纳税款。

2020年一至三季度(税款所属期)的城镇土地使用税和房产税(从价计征部分),纳税人应当于2020年第三季度终了之日起十五日内申报缴纳税款。

②土地增值税

房地产开发企业转让开发建造的房地产,土地增值税(预征、尾盘)实行按季申报缴纳,纳税人应当于季度终了之日起十五日内申报缴纳税款。

③印花税

印花税实行按季或按次申报缴纳。实行按季申报缴纳的,纳税人应当于季度终了之日起十五日内申报缴纳税款。

注意:2020年10月1日至12月31日期间,纳税人可选择按原纳税期限和方式申报缴纳税款。

(2)自2020年10月1日起,实行税种综合申报

纳税人申报缴纳企业所得税(预缴)、城镇土地使用税、房产税、土地增值税(预征、尾盘)、印花税(按次申报的除外)中一个或多个税种时,可选择税种综合申报。其中,企业所得税纳税人暂不涵盖实行跨地区汇总纳税的二级分支机构。

(1)同时符合以下条件的纳税人,可使用税种综合申报:

④查账征收。

(2)申报操作路径

电子税务局——我要办税——税费申报及缴纳——综合申报——税种综合申报

(3)提醒注意:

②使用综合申报的税费种,涉及后续申报查询、更正、作废的,可以继续通过电子税务局申报查询、申报更正、申报作废等功能模块办理。

3、其他各地也实行税种综合申报了

(1)北京10月1日起,需申报缴纳企业所得税(预缴)、城镇土地使用税、房产税、土地增值税、印花税中一个或多个税种时,可选择综合申报。

(2)上海和长江三角洲区域7月实行综合申报;

(3)山东9月起实行综合申报。

3

可以只申报不缴税!

会计不知道,小心多交税!

划重点:

1、小型微利企业在2020年10月办理第三季度企业所得税预缴申报时,可以只申报不缴税,应缴税款延缓至2021年1月,同2020年第四季度的税款一并缴纳。

2、必须通过填写预缴纳税申报表相关行次(第L15行“减:符合条件的小型微利企业延缓缴纳所得税额(是否延缓缴纳所得税□是□否)”),才可以享受小型微利企业延缓缴纳政策哦!

3、享受优惠的“小型微利企业”需同时满足以下条件:

(4)资产总额不超过5000万元等。

注意:无论实行查账征收方式还是核定征收方式的企业,只要符合小型微利企业条件,均可以享受企业所得税延缓缴纳政策。

4、符合小型微利企业条件的企业,既可以享受小型微利企业普惠性所得税减免政策,也可以同时享受企业所得税延缓缴纳政策。

5、企业自行判断是否符合小型微利企业的条件,自行计算延缓缴纳税额,并通过填报企业所得税预缴纳税申报表享受延缓缴纳政策。

6、符合条件的小型微利企业纳税人,在2020年第3季度预缴申报时,选择享受延缓缴纳所得税政策的,选择“是”;选择不享受延缓缴纳所得税政策的,选择“否”。二者必选其一。

4

企业所得税预缴申报表

都有哪些变化!

自2020年7月1日起施行的新企业所得税预缴申报表还有哪些变化?

(一)修订《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》

为落实企业所得税相关政策,优化填报口径,对《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)、《免税收入、减计收入、所得减免等优惠明细表》(A201010)、《固定资产加速折旧(扣除)优惠明细表》(A201020)、《减免所得税优惠明细表》(A201030)的部分数据项及填报说明进行修订。主要修订内容如下:

1.为落实小型微利企业延缓缴纳企业所得税政策,《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)增加临时行次第L15行“减:符合条件的小型微利企业延缓缴纳所得税额(是否延缓缴纳所得税□是□否)”,并明确相关行次的填报要求。

2.为落实支持新型冠状病毒感染的肺炎疫情防控捐赠支出全额扣除政策和扶贫捐赠支出全额扣除政策,《免税收入、减计收入、所得减免等优惠明细表》(A201010)增加“支持新型冠状病毒感染的肺炎疫情防控捐赠支出全额扣除”和“扶贫捐赠支出全额扣除”行次,并明确相关行次的填报要求。

3.为落实海南自由贸易港资本性支出扣除政策和疫情防控重点保障物资生产企业设备一次性扣除政策,一是将原《固定资产加速折旧(扣除)优惠明细表》(A201020)名称修改为《资产加速折旧、摊销(扣除)优惠明细表》(A201020);二是增加“海南自由贸易港企业固定资产加速折旧”“海南自由贸易港企业无形资产加速摊销”“海南自由贸易港企业固定资产一次性扣除”“海南自由贸易港企业无形资产一次性扣除”“疫情防控重点保障物资生产企业单价500万元以上设备一次性扣除”等行次,并明确相关行次的填报要求。

4.为落实海南自由贸易港鼓励类企业减按15%税率征收企业所得税政策,在《减免所得税优惠明细表》(A201030)第二十八项“其他”项目下增加了“海南自由贸易港的鼓励类产业企业减按15%税率征收企业所得税”行次,并明确相关行次的填报要求。

5.为优化填报口径,将《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)“按季度填报信息”部分前移,并扩充“从业人数”和“资产总额”栏次,列示第一季度至税款所属季度的各季度季初值、季末值、季度平均值,方便纳税人在申报时修正之前季度的错报数据。

(二)修订《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)》

为落实企业所得税相关政策,优化填报口径,对《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)》的部分数据项及填报说明进行修订。主要修订内容如下:

1.为落实“小型微利企业延缓缴纳企业所得税”政策,增加临时行次第L19行“减:符合条件的小型微利企业延缓缴纳所得税额(是否延缓缴纳所得税□是□否)”,并明确相关行次的填报要求。

2.为优化填报口径,将“按季度填报信息”“按年度填报信息”部分前移,并扩充“从业人数”和“资产总额”栏次,列示第一季度至税款所属季度的各季度季初值、季末值、季度平均值,方便纳税人在申报时修正之前季度的错报数据。

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版